Многим работодателям не до конца понятно, как должна происходить оплата больничного листа в 2017 году. Изменения, вступившие в силу в январе, стали причиной недопонимания и множества вопросов. С нововведениями мы и будем разбираться в статье.

Главным нововведением этого года стали электронные больничные листы. Они имеют такую же юридическую силу, как и бумажные аналоги. Именно электронный больничный лист в 2017 году не только позволит снизить затраты государства, но и будет более удобен сотрудникам лечебных учреждений и самим работникам.

Напомним, что на оплату больничного листа имеют право только официально трудоустроенные граждане. Теперь им не нужно ходить за бумагой в поликлинику – врач внесет все данные в документ сам, а информация будет доступна в электронном виде. Такое незначительное нововведение позволит сократить время ожидания в очередях.

Заполняться электронный больничный лист 2017 будет в специальной автоматизированной системе. Ставить обычные печати в документ не потребуется. Лист будет заверяться электронной цифровой подписью (ЭЦП), которая будет выдаваться уполномоченным лицам.

Стать участником проекта в 2017 году может учреждение каждого региона. Но использовать лечебным организациям можно будет и бумажный формат документа. Полный переход на электронные больничные листы произойдет не раньше 2020 года.

Больничные листы в некоторых регионах используются уже с 2014 года. Участниками пилотного проекта является, например, Москва и Астраханская область. За все время использования системы назначено 0,5 миллиона пособий именно по электронным больничным листам.

Изменения в расчетах

Формула для расчетов пособия осталась прежней. А вот используемые показатели несколько изменились. Например, МРОТ повысился до 7,5 тысяч рублей. Это нужно учитывать, оформляя больничные листы. С 2017 года изменения коснулись и уровня предельного заработка, учитываемого при расчетах.

Новые его значения, формулу для расчета пособия и информацию об особенностях начисления вы найдете в статье « ».

Стаж: нововведения

На уровень оплаты больничного влияет и общий страховой стаж работника. Только что начавшим свою карьеру сотрудникам в случае нетрудоспособности заплатят лишь 60% от значения среднедневного заработка, умноженного на количество дней больничного. Если же работник имеет стаж больше 8 лет, то ему заплатят 100% от расчетного значения.

В ряде случаев всем сотрудникам организации вне зависимости от их стажа выплачивают пособие в 100% размере. Это касается ситуаций, когда работник травмировался во время выполнения своих обязанностей или получил профессиональное заболевание.

Возможно, в ближайшее время срок общего страхового стажа, необходимый для получения пособия в полном объеме, будет увеличен до 15 лет. Но поднимать этот параметр будут не сразу, а постепенно – по полгода. Сейчас этот вопрос находится на стадии рассмотрения.

Начисление пособия

Порядок начисления больничного листа остался прежним. Первые 3 дня все так же оплачивает работодатель, а расходы за все последующие дни берет на себя ФСС. Работодатель, точнее уполномоченное должностное лицо организации, должен начислить пособие по принесенному сотрудником больничному листу не позднее чем через 10 дней после его получения. Выплатить положенную сумму необходимо вместе с ближайшим авансом или основной частью зарплаты.

В нашей статье мы разберем на конкретных примерах, как производить по-новому, пример расчета для каждого случая поможет быстро разобраться, как рассчитать больничный лист и какой брать стаж

Внимание!

Как сделать расчет больничного листа в 2017 году

Расчет больничного листа в 2017 году , так же как и расчет больничного в 2016 году, производится в определенном порядке. Сначала нужно рассчитать средний дневной заработок работника, определить его страховой стаж и предельный размер пособия.

После этого можно рассчитать сумму выплаты по больничному листу, такой порядок прописан в специальном законе (п. 1 ст. 14 Федерального закона от 29.12.06 № 255-ФЗ, далее – Закон № 255-ФЗ). Чтобы рассчитать средний дневной заработок, необходимо определить расчетный период и заработок работника за этот период.

Какие выплаты включить в заработок работника

Напоминаем, что при определении заработка за расчетный период, можно учитывать только те выплаты, которые облагались страховыми взносами в ФСС. При этом, итоговая сумма не должна превышать лимитов, которые устанавливает Правительство РФ на каждый год (п. 3.2 ст. 14 Закона № 255-ФЗ).

Зачем нужно рассчитывать страховой стаж

После расчета среднего заработка нужно определить страховой стаж работника, от этого будет зависеть, сколько процентов от суммы дневного заработка ему будет начислено за каждый день нетрудоспособности – размер дневного пособия (п. 4 ст. 14 Закона № 255-ФЗ).

Как рассчитать сумму больничного листа

Наконец, размер пособия (итоговая оплата больничного листа) рассчитывается путем умножения дневного пособия на количество дней нетрудоспособности (п. 5 ст. 14 Закона № 255-ФЗ).

Определим расчетный период для больничного в 2017 году

Чтобы сделать расчет больничного листа в 2017 году, калькулятор онлайн вам не понадобится, мы на простых примерах покажем, как это сделать самостоятельно. Смотрите, средний заработок рассчитывается за два года, предшествующих периоду нетрудоспособности.

Если в указанном периоде работник находился в отпуске по уходу за ребенком, или по беременности и родам, один или оба расчетных года можно заменить на другой год (годы). Для этого необходимо письменное обращение работника (п. 1 ст. 14 Закона № 255-ФЗ).

При этом чиновники допускают такую замену только в том случае, если она приведет к увеличению суммы пособия (письма Минтруда от 09.12.15 № 17-1/ООГ-1755, ФСС от 30.11.15 № 02-09-11/15-23247).

Пример. Замена в расчетном периоде не производится

Сотрудник болел с 12 по 19 февраля 2017 года. Замена в расчетном периоде не требуется. Расчетным периодом будут 2015 и 2016 годы.

Пример. Замена в расчетном периоде производится.

Сотрудник болел с 12 по 19 февраля 2017 года. В предшествующем периоде в 2016 году работник находился в отпуске по уходу за ребенком. По просьбе работника 2016 год меняется на 2014 год. Расчетным периодом будут 2014 и 2015 годы.

Какие выплаты учесть при расчете среднего заработка

Для надо учитывать все выплаты за расчетный период, которые облагались страховыми взносами по ВНиМ (п. 2 ст. 14 Закона № 255-ФЗ). Если в расчетном периоде работник трудился у другого работодателя, выплаты включаются в расчет на основании справки о заработной плате (копии) с предыдущего места работы (ч. 5, 7.1 ст. 13 Закона № 255-ФЗ).

Обращаем внимание, что сумма выплат за каждый год расчетного периода не может превышать предельную базу (лимит) для начисления взносов в ФСС в соответствующем году (п. 3.2 ст. 14 Закона № 255-ФЗ).

- сумма выплат за 2016 год также не превысила предельное значение в размере 718 000 руб.;

- поэтому при расчете можно учесть все выплаты в полной сумме. Общая сумма выплат за расчетный период составит 1 320 000 руб. (640 000 + 680 000).

сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 690 000 руб., за 2016 год – 730 000 руб.

- сумма выплат за 2015 год превысила предельное значение в размере 670 000 руб.;

- сумма выплат за 2016 год также превысила предельное значение в размере 718 000 руб.;

- поэтому при расчете можно учесть выплаты только в пределах установленных лимитов. Общая сумма выплат за расчетный период составит 1 388 000 руб. (670 000 + 718 000).

Возможна ситуация, когда в расчетном периоде работник не имел заработка или его размер за полный календарный месяц ниже установленного на этот период МРОТ . В таком случае, для расчета в 2017 году средний заработок принимается равным размеру МРОТ (п. 1.1 ст. 14 Закона № 255-ФЗ).

Пример: сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Работник не имел заработка в указанный период. Размер МРОТ, действующий в 2017 году, составляет 7 500 руб. Общая сумма выплат за расчетный период составит 180 000 руб. (7 500 Х 24 месяца).

Рассчитаем средний дневной заработок для больничного в 2017 году

Формула расчета среднего дневного заработка прописана в Законе № 255-ФЗ. Смотрите, для расчета больничного листа в 2017 году , вам не понадобится калькулятор онлайн . Вы сможете сделать это самостоятельно.

Просто разделите сумму заработка за расчетный период (2 года) на 730 – количество дней в расчетном периоде (ч. 3 ст. 14 Закона № 255-ФЗ). Сумму заработка за расчетный период мы уже рассчитывали, теперь посмотрите на примеры расчета среднего дневного заработка.

Пример, когда сумма выплат не превышает лимит: сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 640 000 руб., за 2016 год – 680 000 руб.

- сумма выплат по каждому году не превышает соответствующий лимит;

- при расчете можно учесть все выплаты в полной сумме. Общая сумма выплат за расчетный период составит 1 320 000 руб. (640 000 + 680 000);

- размер среднего дневного заработка составит 1 808 руб. (1 320 000 / 730).

Пример, когда сумма выплат превышает лимит: сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы. Сумма заработка за 2015 год – 665 000 руб., за 2016 год – 725 000 руб.

- сумма выплат за 2015 год не превысила предельное значение в размере 670 000 руб.;

- сумма выплат за 2016 год превысила предельное значение в размере 718 000 руб.;

- поэтому при расчете за 2015 год можно учесть выплаты в полной сумме, а в 2016 году - только в пределах установленного лимита. Общая сумма выплат за расчетный период составит 1 383 000 руб. (665 000 + 718 000);

- размер среднего дневного заработка составит 1 894 руб. (1 383 000 / 730).

Пример, когда выплаты рассчитаны, исходя из размера МРОТ: сотрудник болел с 12 по 19 февраля 2017 года. Расчетным периодом будут 2015 и 2016 годы.

- работник не имел заработка в указанный период;

- размер МРОТ, действующий в 2017 году, составляет 7 500 руб.;

- общая сумма выплат за расчетный период составит 180 000 руб. (7 500 Х 24);

- размер среднего дневного заработка составит 247 руб. (180 000 / 730).

Страховой стаж при расчете больничного в 2017 году

Страховой стаж необходим для расчета больничного листа в 2017 году по одной причине – стаж определяет размер дневного пособия. При расчете больничного листа за каждый день нетрудоспособности работнику будет начислен средний дневной заработок.

Начисление будет производиться не в полной сумме, а в процентах, исходя из страхового стажа работника и причины получения больничного, посмотрите на таблицы ниже (ч. 1, 3, 4 ст. 7 Закона № 255-ФЗ).

Если больничный получен в связи с болезнью (травмой) работника, в связи с уходом за больным ребенком (до 18 лет), который лечится в стационаре или больным членом семьи (старше 18 лет), расчет дневного пособия производится в следующем размере:

Если больничный получен в связи с уходом за больным ребенком (до 18 лет), который лечится в амбулаторных условиях, расчет дневного пособия производится в следующем размере:

- размер дневного пособия составляет 1 808 руб. в день (1 808 Х 100%).

- сотрудник болел с 12 по 19 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- размер дневного пособия составляет 1 446 руб. в день (1 808 Х 80%).

Примеры, когда работник ухаживает за больным ребенком, который проходит лечение в амбулаторных условиях.

Пример, когда стаж работника превышает 8 лет:

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 9 лет;

- размер дневного пособия за первые 10 дней больничного составляет 1 808 руб. в день (1 808 Х 100%);

Пример, когда стаж работника составляет менее 8 лет:

- сотрудник находился на больничном с 12 по 28 февраля 2017 года;размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 7 лет;

- размер дневного пособия за первые 10 дней больничного составляет 1 446 руб. в день (1 808 Х 80%);

- размер дневного пособия за последующие дни больничного составляет 904 руб. в день (1 808 Х 50%).

Сколько дней больничного листа можно оплатить в 2017 году

Расчет больничного листа в 2017 году надо производить за все дни, которые больной не работал, включая выходные и праздники (ч. 1 ст. 6 Закона № 255-ФЗ). Ограничений нет, но есть исключения (ч. 1 ст. 9 Закона № 255-ФЗ):

- это дни отпуска за свой счет;

- это дни учебного отпуска;

- это дни отпуска по уходу за ребенком, при условии, что работник не трудился в этот период на условиях неполного рабочего времени;

- это дни простоя, при условии, что болезнь началась во время простоя.

В ситуации, когда работник заболел во время ежегодного оплачиваемого отпуска, оплату больничного нужно произвести за каждый день болезни, а отпуск продлить или перенести.

Оплата больничного листа при уходе за больным ребенком (членом семьи)

В зависимости от того, за кем ухаживает работник, а также от причины болезни зависит, сколько дней больничного листа можно оплатить в 2017 году. Соответствующие ограничения действуют при расчете больничного листа в 2016 и в 2017 годах (ч. 5 ст. 6 Закона № 255-ФЗ).

За кем ухаживает работник |

Причина нетрудоспособности в больничном листе |

Максимальное количество оплачиваемых дней |

||

|---|---|---|---|---|

|

Код причины |

Расшифровка причины |

по каждому случаю |

в течение календарного года |

|

|

ребенок до 7 лет |

уход за больным членом семьи |

не ограничено |

||

|

уход за больным ребенком, если болезнь включена в перечень, утв. Приказом Минздравсоцразвития РФ от 20.02.08 № 84н |

не ограничено |

|||

|

ребенок от 7 до 15 лет |

уход за больным членом семьи |

|||

|

ребенок от 15 лет и старше или другой член семьи |

уход за больным членом семьи |

|||

|

ребенок-инвалид (в возрасте до 18 лет) |

уход за ребенком-инвалидом |

не ограничено |

||

|

любой ребенок |

уход за больным ребенком, если болезнь связана с поствакцинальным осложнением или при злокачественном новообразовании у ребенка |

не ограничено |

||

|

уход за ВИЧ-инфицированным ребенком |

||||

Рассчитаем сумму выплаты по больничному листу в 2017 году

В Законе № 255-ФЗ четко прописана формула расчета, но если вам не понятно, как рассчитать больничный в 2016, 2017 годах , воспользуйтесь специальным калькулятором.

Такой калькулятор (онлайн) есть на сайте страхового фонда – Портал ФСС РФ. Для расчета больничного листа нужно сумму среднего дневного заработка умножить на процент среднего заработка (зависит от стажа) и на количество дней больничного листа (ч. 4, 5 ст. 14 Закона № 255-ФЗ).

Рассмотрим примеры, когда работник находится на больничном по причине собственной болезни.

Пример, когда стаж работника превышает 8 лет:

- сотрудник находился на больничном с 12 по 26 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 9 лет;

- размер выплаты за весь период больничного составит 25 312 руб. (1 808 Х 100% Х 14 дней).

Пример, когда стаж работника составляет менее 5 лет:

- сотрудник находился на больничном с 12 по 20 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 4 года;

- размер выплаты за весь период больничного составит 8 678 руб. (1 808 Х 60% Х 8 дней).

Рассмотрим примеры, когда работник находится на больничном по причине ухода за больным ребенком.

Пример, когда возраст ребенка составляет до 7 лет:

- сотрудник находился на больничном с 12 по 28 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- размер дневного пособия рассчитывается исходя из 100% среднего дневного заработка;

- возраст ребенка – 6 лет;

- размер выплаты за весь период больничного составит 28 928 руб. (1 808 Х 100% Х 16 дней).

Пример, когда возраст ребенка превышает 7 лет:

- сотрудник находился на больничном с 12 по 03 марта 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 8 лет;

- размер дневного пособия рассчитывается исходя из 100% среднего дневного заработка;

- возраст ребенка – 12 лет;

- размер выплаты за весь период больничного составит 27 120 руб. (1 808 Х 100% Х 15 дней).

Пример, когда возраст ребенка превышает 15 лет:

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 6 лет;

- возраст ребенка – 17 лет;

- количество дней оплаты больничного – 7 дней (но не более 30 дней в целом за год);

- размер выплаты за весь период больничного составит 10 125 руб. (1 808 Х 80% Х 7 дней).

Ситуации, когда сумму пособия необходимо снизить

В отдельных случаях, сумма выплаты по больничному листу может быть снижена до уровня МРОТ, действующего на момент наступления нетрудоспособности. Это возможно в следующих случаях (ч. 6 ст. 7, ст. 8 Закона № 255-ФЗ):

- страховой стаж работника меньше 6 месяцев;

- работник без уважительных причин нарушил режим лечения;

- работник травмировался или заболел в состоянии алкогольного опьянения.

Пример 1, когда страховой стаж работника не превышает 6 месяцев:

- сотрудник находился на больничном с 12 по 25 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- размер дневного пособия рассчитывается исходя из 60% среднего дневного заработка;

- размер выплаты за весь период больничного составляет 14 102 руб. (1 808 Х 60% Х 13 дней), но в связи с ограничением сумма выплаты снижена до 7 500 руб.

Пример 2, когда страховой стаж работника не превышает 6 месяцев:

- сотрудник находился на больничном с 12 по 18 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 5 месяцев;

- размер дневного пособия рассчитывается исходя из 60% среднего дневного заработка;

- количество дней оплаты больничного – весь период болезни;

- размер МРОТ на момент нетрудоспособности составляет 7 500 руб.;

- размер выплаты за весь период больничного составит 6 509 руб. (1 808 Х 60% Х 6 дней). Установленное ограничение в размере одного МРОТ не превышено.

Когда работодатель оплачивает весь больничный

Если работник сам заболел или получил травму, больничный лист ему оплатят так. Первые три дня оплату производит работодатель, остальные дни оплачиваются за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Если работник ухаживал за больным ребенком или другим членом семьи, оплату больничного полностью производит ФСС (ч. 3 ст. 3 Закона № 255-ФЗ). Как это выглядит на примере:

Пример, когда работник находился на больничном по собственной болезни:

- сотрудник находился на больничном с 12 по 23 февраля 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 7 лет;

- размер дневного пособия рассчитывается исходя из 80% среднего дневного заработка;

- количество дней оплаты больничного – весь период;

- размер выплаты за весь период больничного составит 15 910 руб. (1 808 Х 80% Х 11 дней);

- при этом работодатель оплачивает первые три дня больничного в сумме 4 339 руб. (1 808 Х 80% Х 3 дня);

- ФСС оплачивает оставшиеся 8 дней больничного в размере 11 571 руб. (1 808 Х 80% Х 8 дней).

Пример, когда работник находился на больничном по уходу за ребенком:

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 10 лет;

- возраст ребенка – 6 лет;

- размер дневного пособия рассчитывается исходя из 100% среднего дневного заработка за первые 10 дней, остальные дни оплачиваются в размере 50%;

- количество дней оплаты больничного – весь период (но не более 60 или 90 дней в целом за год);

- размер выплаты за первые 10 дней больничного составит 18 080 руб. (1 808 Х 100% Х 10 дней);

- размер выплаты за оставшиеся дни больничного составит 7 232 руб. (1 808 Х 50% Х 8 дней);

- ФСС оплачивает весь период нетрудоспособности в размере 25 312 руб.

Пример, когда работник находился на больничном по уходу за ребенком в возрасте старше 7 лет:

- сотрудник находился на больничном с 12 по 02 марта 2017 года;

- размер среднего дневного заработка составляет 1 808 руб.;

- страховой стаж работника составляет 7 лет;

- возраст ребенка – 11 лет;

- ребенок проходит лечение в амбулаторных условиях;

- размер дневного пособия рассчитывается исходя из 80% среднего дневного заработка за первые 10 дней, остальные дни оплачиваются в размере 50%;

- количество дней оплаты больничного – 15 дней (но не более 45 дней в целом за год);

- размер выплаты за первые 10 дней больничного составит 14 464 руб. (1 808 Х 80% Х 10 дней);

- размер выплаты за оставшиеся дни больничного составит 4 520 руб. (1 808 Х 50% Х 5 дней);

- ФСС оплачивает весь период нетрудоспособности в размере 18 984 руб.

Образец расчета больничного листа по причине беременности и родов

Даже пышущий здоровьем человек может внезапно простудиться, заболеть, получить травму на работе или сломать ногу, шагая по скользкой дороге домой.

В результате – временное ограничение трудовой деятельности по болезни, травме. Также освобождение от работы может быть связано с уходом за ребенком или в связи с родами и беременностью.

Трудоустроенные граждане нашей страны обладают правом получения компенсации за то время, в течение которого они не могли быть общественно-полезными, т. е., трудиться.

Общие моменты

Общеизвестно, что болезни или травмы являются основаниями для того, чтобы не явиться на работу.

Однако невыходы на работу могут быть сочтены прогулами, если факт болезни или травмы не подтвердить документально.

Подтверждать невозможность исполнения трудящимся своих профессиональных обязанностей в России могут лишь врачи государственных лечебных учреждений.

Они же ставят диагнозы, определяют срок, место и методы лечения, на время которого выдаются больничные листы. Официальное название такого документа – листок нетрудоспособности (ЛН или БЛ).

Что это такое

Листок нетрудоспособности – это официальный документ, оформляемый медучреждением, имеющим соответствующую .

Он подтверждает невозможность пребывания на рабочем месте, исполнения своих служебных обязанностей определенное время. ЛН выдаются не только из-за болезней или в результате полученных травм.

Такие документы оформляются для беременных женщин или для родителей и прочих родственников больного ребенка, когда заботиться о нем больше некому.

В медучреждениях выдаются БЛ, максимум, на 30 дней. После первого визита к врачу больному дается время на выздоровление, которое не должно превышать 10 дней.

Во время второго посещения врача БЛ может быть продлен. А в случае тяжелых последствий травм или заболеваний специальная комиссия может продлять ЛН до 1 года.

В зависимости от предназначения бюллетеня в 2017 году он может быть оформлен на срок:

Назначение документа

Больничный лист или бюллетень (так его ранее называли) не просто «оправдывает» отсутствие трудящегося на рабочем месте.

Он является основанием для получения работником за время его нетрудоспособности.

Правовое регулирование

Оплата БЛ должна производиться в точном соответствии с законодательством, действующим в РФ:

| Гарантирует работникам выплату пособий по нетрудоспособности | |

| Оформление, порядок выдачи и продления больничных листов | |

| Особенности определения нетрудоспособности, связанной с необходимостью оказания медицинской помощи при лечении | Психических расстройств и заболеваний; Наркозависимых; ВИЧ-инфицированных; Вынужденных переселенцев; Других категорий заболеваний и состояний, отражаются |

| Ограничивает некоторые медподразделения вправе оформлять и выдавать больничные листы | |

| Условия, назначение, расчет и выплата пособий лицам, являющимся застрахованными в связи с | Нетрудоспособностью; ; Уходом за ребенком, определяет ФЗ № 255 |

| Порядок начисления пособий по листкам нетрудоспособности, связанным с профессиональными заболеваниями и несчастными случаями на производстве |

Как сейчас рассчитывается оплата больничного листа

Главным изменением, внесенным в российское законодательство, определяющим особенности оплаты БЛ, можно считать переход обязанностей по выплатам пособий к Фонду социального страхования (ФСС).

До недавнего времени оплата ЛН производилась работодателями. После чего они отчитывались перед ФСС , который должен засчитывать средства, выплаченные сотрудникам, в счет обязательных взносов.

С 2017 года кардинальные изменения претерпели порядок заполнения бюллетеней и расчеты по ЛН. Теперь два года (календарных) до начала болезни работников считаются расчетным периодом.

Вся начисленная сумма делится на 730 – так определяется среднедневной заработок (СДЗ).

Стаж для получения пособий по ЛН тоже с 2017 года увеличен. В течение последующих лет рост страхового стажа будет происходить постоянно, вплоть до 2028 года.

В 2017 году пособия по нетрудоспособности выплачивают при наличии следующих условий:

В случаях болезни сотрудника три первых дня оплачивают работодатели (страхователи) согласно ст.3 ФЗ № 255 за свои собственные средства. ФСС должен оплатить ЛН, начиная с четвертого дня.

Если бюллетень выдается сотруднику в связи с , другим членом семьи или для санаторно-курортного лечения, то ФСС обязан возместить пособие по ЛН с его первого дня.

Пошаговая инструкция для бухгалтера

Важнейшим моментом расчета ЛН является определение расчетного периода (РП). Принимается во внимание зарплата за два последних года.

В расчеты для оплаты БЛ в 2017 году нужно брать не 730, а 731 день, т. к. в 2015 году их было 365, а в текущем году – 366 дней.

Размеры пособий по нетрудоспособности, которые получат заболевшие сотрудники, зависят от нескольких величин:

- Суммы СДЗ.

- Определенного размера пособия, зависящего от продолжительности страхового стажа.

- Количества дней, проведенных на больничном.

Сначала высчитывают зарплату сотрудника за два года — 2015 и 2017. Допустим, она составляет 440 тыс. руб. и 460 тыс. руб. (440000+460000=900000).

Делим полученный доход на 731, получаем 1231.19 руб. Необходимо сверять полученную сумму с так называемыми максимальными и минимальными размерами больничного листа.

Это уже известные величины — 1898.77 руб. – максимальный и 246.58 руб. в день – минимальный размер оплаты по больничному листу.

Эти величины определены по размерам доходов, облагаемых страховыми взносами в 2015 и 2017 году.

Они составляют 670 000 и 718 000 руб. соответственно. Важно, чтобы сумма СДЗ не превышала максимального размера и была выше минимального.

Стаж работника – 10 лет, что в 2017 году дает бухгалтеру право 100% выплаты СДЗ за каждый день, проведенный на больничном.

Таких дней было 12, о чем свидетельствует представленный работником ЛН. Значит, СДЗ в сумме 1231.19 рублей следует умножить на 12. Получается размер ЛН – 14774.28 руб.

Три первых дня ЛН оплачивает работодатель. Это:

Остальные ФСС, что составляет 11080.71 руб. Особое внимание бухгалтерам следует обратить на то, как рассчитывается стаж для больничного листа.

Следует включать в него лишь подтвержденные документами периоды (ст.16 ФЗ № 255). Стаж считается целыми годами и месяцами в соответствии с .

Считают полное число лет и месяцев, оставшиеся дни суммируются, переводятся в месяцы (по 30 дней), а затем в годы (по 12 месяцев). Можно считать полное число лет.

Особенности в зависимости от назначения

Наступление того или иного страхового случая во многом определяет размер будущих выплат по листкам нетрудоспособности.

Как показывает практика, больше преимуществ у трудящихся, получивших листки нетрудоспособности по профессиональному заболеванию, в связи с получением производственной травмы, а также у беременных женщин.

По беременности и родам

Пособия по родам и беременности (декретные) в отличие от обычных больничных всегда оплачиваются в 100% размере от СДЗ, вне зависимости от стажа женщины.

Но оформляются декретные, как ЛН. Выдается бюллетень на 30 неделе для женщин, вынашивающих один плод, и на 28 неделе – для вынашивающих два и более плода.

Срок больничного листа зависит от хода беременности:

Теперь о том, как рассчитывают больничные листы по беременности и родам в 2017 году.

В расчет тоже применяют два года, которые предшествовали выходу в декрет — с 1 января по 31 декабря 2015 года и с 1 января по 31 декабря 2017 года.

День родов не важен. Важно, чтобы в расчетах использовался весь год. Полученная сумма зарплаты с набавками, и делится также на 731.

Не берутся в расчет:

И даже если женщина из двух лет, взятых в расчет, работала всего один год, полгода или даже месяц, то делить нужно все равно на 731.

Таким образом, СДЗ умножается на срок больничного листа (140, 156 или 194 дня). Получается сумма декретных.

Для их выплаты тоже действует максимальная и минимальная планка суммы пособия. В 2017 году минимальный показатель составит 34 521.2 руб. Максимальная сумма – 266 191.78 руб.

По уходу за ребенком

Для пособия по уходу за ребенком, выплачиваемого ежемесячно, установлена только максимальная планка. В 2017 году сумма составляет 23 120.66 руб.

Количество дней, которые ФСС оплачивает сотруднику по «детскому» больничному, лимитировано:

Размер «детского» БЛ зависит от зарплаты, страхового стажа трудящегося и дней, которые ребенок был болен.

Видео: как оплачивается больничный лист

В 2017 году СДЗ рассчитывается путем деления зарплаты за два последних года на 731. Затем результат умножают на количество дней, которые ребенок проболел.

Они указаны в БЛ. Исходя из продолжительности страхового стажа работника выплачивается:

Если ребенка лечили в домашних условиях, то первые 10 дней ЛН подлежат оплате с учетом страхового стажа. Остальные – в сумме, соответствующие половине СДЗ ().

Рассчитывая стаж, нужно включать и отпуска, предоставляемые во время беременности и с целью ухода за ребенком.

Когда стаж сотрудника не превысил полугода, то больничные подлежат расчету исходя из МРОТ. Так называемые «северные коэффициенты» при этом также следует учитывать.

По болезни

В расчет ЛН по болезни бухгалтерами принимается:

- период нетрудоспособности;

- СДЗ за два года, предшествующих началу болезни;

- стаж (общий).

Пример: работник отсутствовал по ЛН 14 дней, а его заработок за 2015 и 2017 год составил 600 000 руб. Трудовой стаж сотрудника – 11 лет.

Сначала определяют количество дней:

Высчитывается СДЗ:

Умножаем на число дней по ЛН:

Это сумма для оплаты больничного листа длительностью в 14 дней. Причем 3 дня (836.82х3= 2510.46 руб.) выплачиваются работодателем, оставшиеся средства – 9 205.02 предъявляются для возмещения в ФСС.

Если стаж меньше 2 лет

Все виды ЛН бухгалтера рассчитывают, исходя из СДЗ за два предыдущих года. Что делать, если стаж сотрудника менее двух лет?

Как мы уже выяснили, отсутствие двухлетнего стажа совершенно не влияет на оплату больничных листов, выданных по родам и беременности.

В 2017 году оплата БЛ, выданных в связи с временной нетрудоспособностью ввиду болезни работников, не имеющих двухлетнего стажа, производится в размере 60% от СДЗ.

При получении работником производственной травмы, увечья или профессионального заболевания, вне зависимости от стажа и СДЗ начисляется 100% оплата.

ЛН для ухода за ребенком (по болезни) в возрасте до 15 лет десять первых дней рассчитывают проценты от стажа трудящегося, к последующим дням применяют 50% коэффициент.

При стаже сотрудника от полугода до 5 лет в расчет берут 60%, при стаже меньше полугода – тоже 60%, но тогда СДЗ считается по-другому.

Нормативное регулирование выдачи, оформления и оплаты ЛН в России подразумевает обязательную финансовую защиту практически всех категорий трудящихся.

Предусматриваются и особые правила оплаты листков нетрудоспособности для женщин, которые готовятся стать матерями, а также для работников, получивших трудовое увечье или профзаболевание.

В меньшей степени, но тоже защищены остальные лица, оформляющие бюллетени по уходу за ребенком или родственником.

Для всех видов назначения ЛН выплачиваемые пособия по нетрудоспособности рассчитывают по-разному. Объединяет их лишь одно: получить выплаты по больничному могут только застрахованные лица.

Дни нетрудоспособности работников, наступившие в результате болезни, а также при необходимости ухода за больными родственниками, по-прежнему должны быть оплачены. Работодатели также должны компенсировать предъявленные больничные листы, выданные при наступлении отпуска по беременности и родам. Существенных изменений при расчете листков нетрудоспособности в 2017 году не предвидится. Представленный материал дает ответ на следующий вопрос ― как оплачивается больничный лист в 2017 году.

Основания для выдачи больничного

Работающие граждане вправе рассчитывать на получение компенсации по временной нетрудоспособности. Основанием служит предъявление работодателю больничного листа. Документы выдаются при следующих обстоятельствах:

- болезнь самого работника;

- необходимость ухода за больными членами семьи, в том числе за несовершеннолетними детьми;

- оформление отпуска по беременности и родам (БиР).

Для оплаты больничные листы требуется предоставить не позднее чем через 6 месяцев после окончания периода нетрудоспособности.

Оплата больничного листа

Как оплачивается больничный лист? Право на получение компенсации по листку нетрудоспособности имеют лишь работающие граждане. Выплаты осуществляются за счет средств ФСС, однако часть перечислений может относиться к расходам непосредственно самих работодателей. Так, за их счет производится оплата первых 3-х дней болезни, если заболел сам работник.

Произвести начисление по предъявленному больничному требуется в течение 10 дней. Оплата больничных листов в 2017 году должна быть совершена в ближайшие дни выдачи заработной платы.

Показатели для расчета больничного

Для того чтобы определить суммы выплат по листкам нетрудоспособности, необходимо учесть следующие факторы:

- Условия получения больничного листа (заболевание, уход за больным родственником, отпуск по беременности и родам).

- Средний заработок из расчете полученных доходов за 2 последних года.

- Стаж работника.

Размер стажа

Как начисляется больничный лист от стажа? Объем оплаты осуществляется исходя из стажа сотрудника. В 100% размере листок нетрудоспособности компенсируется, если стаж составляет более 8 лет. 80% ― при наличии трудовой деятельности от 5 лет. В случае, когда этот показатель ниже, рассчитывать можно лишь на 60% больничного.

Если производится расчет больничного листа по беременности и родам, то стаж не учитывается. Листок нетрудоспособности оплачивается полностью, вне зависимости от продолжительности трудовой деятельности. Исключение составляют лишь ситуации, при которых продолжительность стажа работника не более 6 месяцев. Тогда начисление производится из расчета МРОТ. Данное правило актуально для определения суммы и больничных, и отпусков по БиР.

Средний заработок

Расчет больничного листа в 2017 году также будет зависеть от заработка застрахованного лица за предыдущие 2 года. То есть если период нетрудоспособности наступил в 2017 году, потребуется взять данные о доходах работника за 2015 и 2016 годы. Берутся во внимание все поступления, облагаемые страховыми взносами. То есть не учитываются суммы пособий по болезни, периоды отпуска по уходу за детьми, беременности и родам.

Суммарный заработок делится на количество календарных дней в году ― 730 дней. Из этого показателя также исключаются дни болезни и декретные отпуска. В 2017 для определения среднего заработка по отношению к оплате больничного используют 730, при расчете отпуска по БиР ― 731 день.

Если полученный средний заработок оказался ниже установленной величины МРОТ, то расчет пособия следует производить исходя из этого показателя. Подобные ситуации встречаются, если работник не имеет достаточное количество стажа.

Существует и верхний порог для определения среднего заработка. Доходы за 2015 год не должны превышать 670 000 рублей. Подобный предельный показатель для доходов 2016 года будет известен несколько позже.

Для женщин, находящихся ранее в отпуске по уходу за ребенком, существует возможность заменить расчетные предыдущие 2 года иными, если это приведет к увеличению пособия. Например, перед наступлением нетрудоспособности в 2017 году сотрудница находилась в отпуске по уходу за ребенком с 2014 по 2016 год. Оплата больничного листа в 2017 году возможна из расчета среднего заработка за более ранние периоды, пришедшиеся до 2014 года (при их наличии).

Пример расчета

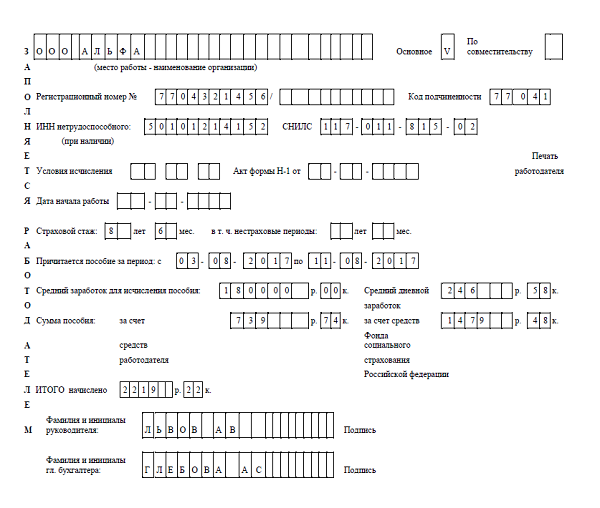

Расчет больничного листа в 2017 году по новому (пример расчета) производится на основании следующих данных: продолжительность периода нетрудоспособности, размер заработка за предыдущие 2 года, общий стаж работника.

Пример начисления больничного листа.

Сотрудник отсутствовал по причине болезни с 17.01.2017 по 28.01.2017 (12 дней). Его заработок (за исключением больничных листов) за 2015-2016 годы в суммарном объеме составил 598 166 рублей. Продолжительность календарных дней за 2015-2016 годы за исключением болезни (15 дней) равна 730-15=715 дней. Трудовой стаж равен 12 годам.

Как начисляется больничный лист по болезни?

Определяем средний заработок 598 166/715=836,60 рублей. Сумма по оплате больничного листа продолжительностью 12 дней составит 836,6*12=10039,2 рублей. Выплачивается в размере 100%. При этом 2509,8 рублей (836,6*3 дня) необходимо выплатить за счет средств работодателя, оставшуюся сумму 7529,4 следует предъявить в ФСС для возмещения.

В данной статье можно узнать о том, какие выплаты следует брать в учет при расчете больничного листа в 2017г.

30.08.2016Определение суммы больничного пособия в 2017г.

Больничный лист в 2017г. правильно будет рассчитывать по следующей формуле, которая предусмотрена статьей №14, пунктом 1 и статьей №1, пунктом 2 ФЗ №255:

Величина пособия по причине временной нетрудоспособности в 2017г. = Заработная плата (среднедневная) для начисления больничного пособия в 2017г. Х Процент, который зависит от страхового стажа сотрудника (60-100%) Х Число календарных дней болезни.

Каким образом величина больничного пособия зависит от страхового стажа работника?

|

Причина временной нетрудоспособности |

Стаж работника |

Величина пособия, % средней заработной платы |

Основание |

|

Собственная болезнь |

более 8 лет |

статья №7 ФЗ №255 |

|

|

в пределах 5-8 лет |

|||

|

менее 5 лет |

|||

|

Профессиональная болезнь/несчастный случай на производстве |

не установлен (любой) |

статья №9 ФЗ №125 от 24.07.1998г. |

|

|

Уход за заболевшим ребенком амбулаторно (ребенку должно быть менее 15 лет) |

более 8 лет |

100%-первые 10 дней нетрудоспособности, 50% - последующие дни больничного |

статья №7, пункт 3, подпункт 1 ФЗ №255 |

|

в пределах 5-8 лет |

80%-первые 10 дней нетрудоспособности, 50% - последующие дни больничного |

||

|

менее 5 лет |

60%-первые 10 дней нетрудоспособности, 50% - последующие дни больничного |

||

|

Уход за заболевшим ребенком стационарно (возраст менее 15 лет) / взрослым членом семьи амбулаторно |

более 8 лет |

статья №7, пункт 3, подпункт 2, статья №7, пункт 4 ФЗ №255 |

|

|

в пределах 5-8 лет |

|||

|

менее 5 лет |

Стоит отметить, что величина пособия работникам, которые отработали менее 6 месяцев, ограничена МРОТ в ходе расчета за полный календарный месяц (следует также брать в учет районный коэффициент, если он предусмотрен для данной местности). Данный факт прописан в статье №7, пункте 6 ФЗ №255.

Как произвести расчет среднего заработка для начисления больничного в 2017г.?

Среднюю заработную плату следует рассчитывать, беря в учет выплаты за два календарных года, которые предшествуют году наступления страховых случаев. В данном случае страховой случай - это момент начало болезни.

В таком случае, при наступлении болезни работника в 2017г. расчет средней заработной платы происходит с учетом выплат за 2015г. и 2016. Также к выплатам, которые входят в расчет, следует отнести заработную плату, премии, командировочные, отпускные, материальную помощь размером более 4000 рублей. К слову, это должны быть суммы, с которых были уплачены страховые взносы в ФСС РФ.

С формулой, по которой следует просчитывать среднюю заработную плату для пособия по причине временной нетрудоспособности, можно ознакомиться ниже:

Заработная плата среднедневная для расчета больничного пособия в 2017г. = доходы за 2016г. (максимальный предел на сегодня не установлен) + доходы за 2015г. (максимальный предел 670000 рублей) / 730.

Данная формула утверждена статьей №14, пунктом 1 ФЗ №255, Положением (пунктом 15(1)), утвержденным постановлением Правительства РФ №375. К слову, число 730 не нужно никаким образом корректировать, так как оно представляет собой фиксированная величина, независящая от того, выпадает ли на расчетный високосный год или нет. Также в данной ситуации нет каких-то исключаемых периодов.

Среднедневную заработную плату, которая была фактически рассчитана, необходимо сравнить с минимальным пределом. Его можно определить, опираясь на МРОТ в порядке, который прописан в пункте 15/3 Положения №375. Минимальный предел среднедневной заработной платы для начисления больничного пособия в 2017г. составляет 246,57 рублей (7500 рублей Х 24 месяца / 730 дней). После сравнения фактической среднедневного заработка и минимального предела его размера, к выплате назначается та сумма, которая является большей.

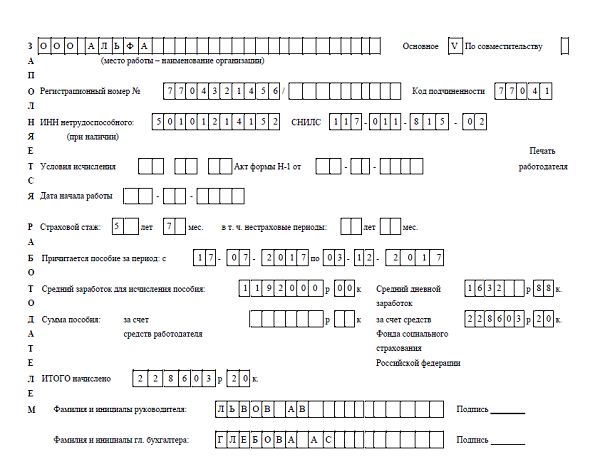

Расчет больничного пособия на примере

Менеджер А.А. Петров находился на больничном с 15.01.2017г. по 21.01.2017г. включительно (то есть семь полных календарных дней). Страховой стаж сотрудника составляет более 8 лет, по этой причине пособие по причине временной нетрудоспособности ему полагается выплатить в размере 100% от средней заработной платы.

Среднедневная заработная плата для начисления пособия составляет 723,29 рублей. Таким образом, величина пособия за первые три дня болезни, которую следует выплатить работодателю, составляет 2169,87 рублей (723,29 рублей Х 3 дня).

Пособие за остальные дни болезни должно быть выплачено за счет ФСС РФ, его размер составляет 2893,16 рублей (723,29 рублей Х 4 дня).

Размер общей величины пособия составляет 5063,03 рублей (2169,87 рублей + 2893,16 рублей).

Определение суммы декретного пособия в 2017г.

Величина декретного пособия в 2017г. = среднедневная заработная плата Х число дней декретного отпуска.

С формулой, согласно которой необходимо определить среднедневную заработную плату для начисления декретного пособия в 2017г., можно ознакомиться ниже:

Среднедневная заработная плата для расчета декретного пособия в 2017г. = доходы, полученные в 2016г. (максимальный предел не установлен) + доходы, полученные в 2015г. (максимальный предел составляет 670000 рублей) / 731 день (следует вычесть исключаемые дни).

Следует напомнить, что 731 - это количество календарных дней в расчетном периоде (другими словами, 365 дней в 2015г. и 366 дней в 2016г.). Кроме этого, из указанного периода необходимо вычесть определенные дни, если таковые имели место быть. Соответственно, из доходов суммы, которые были начислены за эти дни. Какие дни являются исключаемыми, представлено в табличном варианте ниже.

|

Периоды, исключаемые из расчета среднедневной заработной платы |

|

|

Период временной нетрудоспособности |

|

|

Отпуск для ухода за ребенком |

|

|

Отпуск по причине беременности/родам |

|

|

Дни, в которые женщину отпускали с работы согласно законам РФ, с условием полного или частичного сохранения заработной платы (если с заработной платы, которая была сохранена, не уплачивались взносы в ФСС) |

Полученный показатель средней заработной платы следует сравнить с максимально допустимым пределом. Если рассчитанный результат оказался больше, в расчет для начисления пособия следует брать данную сумму. Об этом сказано в статье №14, пункте 3.3 ФЗ №255.

Отражение пособия в учете

Все величины пособия не подлежат начислению НДФЛ, исключение составляют лишь пособия по больничным листам. Со всей суммы данного пособия следует удержать данный налог согласно статье №217, пункту 1 НК РФ.

Что касается социальных пособий, то согласно статье №9, пункту 1, подпункту 1 ФЗ №212, а также статье №20.2, пункту 1, подпункту 1 ФЗ №125, они не подлежат обложению страховыми взносами.

В бухгалтерском учете в ходе начисления пособия следует сделать такие проводки:

Д (20,26,44 …) К 70 - пособие начислено (по больничному листу, за первые три дня нетрудоспособности работника), которое выплачивается за счет фирмы/организации.

Д (69) К 70 - пособие начислено, которое выплачивается за счет средств ФСС.

Д (70) К (68) - удержание НДФЛ с пособия по причине временной нетрудоспособности.

Д (68) субсчет «Расчет по НДФЛ» К (51) - уплата НДФЛ, который был удержан с пособия по причине временной нетрудоспособности.

величина 730 постоянная и не меняется!